Firenze apre la serratura per il futuro di Sant’Orsola. Consegnate le chiavi

Artea rileva il grande complesso immobiliare nel cuore della città ...

Convegno scientifico per la partenza da Firenze del Tour de France 2024

Due giorni per parlare di ciclismo: venerdì 19 aprile in ...

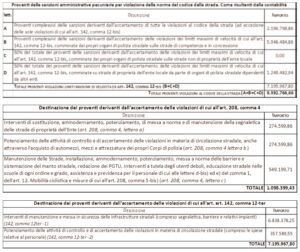

Metrocittà Firenze e rendiconto di gestione. Il Consiglio di Palazzo Medici Riccardi approva

Entrate, spese, investimenti per viabilità, edilizia scolastica e non, fondi ...

La Metrocittà di Firenze adotta il Piano Territoriale Metropolitano. Ecco le strategie per Mugello, Val di Sieve, Area Fiorentina, Valdarno (Fi ed Empolese), Chianti, Val d’Elsa

Flessibile, agile e intelligente, è il risultato di un percorso ...

Avviso pubblico di selezione per l’ammissione alla pratica forense presso l’ufficio Avvocatura della Città Metropolitana

Avviso e modello di domanda. Termine di presentazione: venerdì 10 ...

Avviso per disponibilità rappresentanti nel Comitato di Indirizzo della Fondazione Destination Florence Convention & Visitors Bureau

Per la Città Metropolitana di Firenze. Avviso e modello di ...

Piano Strategico

Piano Nazionale di Ripresa e Resilienza

Piano Urbano di Mobilità Sostenibile

Piano Urbano della Logistica Sostenibile

Soggetto Aggregatore

Attività

Video

Florence TV

la web tv della Città metropolitana di Firenze

App

SGC FiPiLi – con Google Play

SGC FiPiLi – con App Store

Feel Florence – con Google Play

Feel Florence – con App Store