Convegno scientifico per la partenza da Firenze del Tour de France 2024

Due giorni per parlare di ciclismo: venerdì 19 aprile in ...

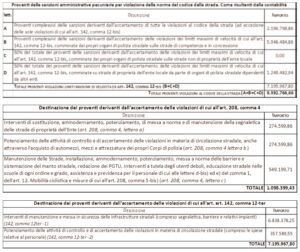

Metrocittà Firenze e rendiconto di gestione. Il Consiglio di Palazzo Medici Riccardi approva

Entrate, spese, investimenti per viabilità, edilizia scolastica e non, fondi ...

La Metrocittà di Firenze adotta il Piano Territoriale Metropolitano. Ecco le strategie per Mugello, Val di Sieve, Area Fiorentina, Valdarno (Fi ed Empolese), Chianti, Val d’Elsa

Flessibile, agile e intelligente, è il risultato di un percorso ...

Avviso pubblico di selezione per l’ammissione alla pratica forense presso l’ufficio Avvocatura della Città Metropolitana

Avviso e modello di domanda. Termine di presentazione: venerdì 10 ...

Avviso per disponibilità rappresentanti nel Comitato di Indirizzo della Fondazione Destination Florence Convention & Visitors Bureau

Per la Città Metropolitana di Firenze. Avviso e modello di ...

Linee di indirizzo per la presa in carico delle Donne e dei Minorenni Vittime di Violenza di Genere

Presentazione in Città Metropolitana di Firenze insieme a tutti i ...

Piano Strategico

Piano Nazionale di Ripresa e Resilienza

Piano Urbano di Mobilità Sostenibile

Piano Urbano della Logistica Sostenibile

Soggetto Aggregatore

Attività

Video

Florence TV

la web tv della Città metropolitana di Firenze

App

SGC FiPiLi – con Google Play

SGC FiPiLi – con App Store

Feel Florence – con Google Play

Feel Florence – con App Store